个人所得税如何计算?(附个税各项税目及最新税率表)

2023-03-07 09:36:49

一、 个人所得税定义

个人所得税是以自然人取得的各类应税所得为征税对象而征收的一种所得税。个人取得的应纳税所得,包括现金、实物和有价证券或其他形式的经济利益。

《中华人民共和国个人所得税法》第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

——前四项即“综合所得”

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

——后四项即“分类所得”

二、个人所得税征税对象

1、法定对象

我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。

2、居民纳税义务人

在中国境内有住所,或者无住所而在境内居住累计满183天的个人,是居民纳税义务人,应当承担无限纳税义务,即就其在中国境内和境外取得的所得,依法缴纳个人所得税。

3、非居民纳税义务人

在中国境内无住所又不居住,或者无住所而在境内居住累计不满183天的个人,是非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个人所得税。

三、个人所得税计算公式说明

应纳税所得额 = 税前收入总额 - 社保及公积金(个人部分)- 起征点(目前是5000元) -专项附加扣除费用

应纳税额 = 应纳税所得额 x 税率 - 速算扣除数

四、个人所得税税率表

(一)工资、薪金所得适用

个人所得税税率表 (年度综合所得)

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过36000元的 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

个人所得税税率表 (月度综合所得)

| 级数 | 月度应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过3000元的 | 3 | 0 |

| 2 | 超过3000元至12000元的部分 | 10 | 210 |

| 3 | 超过12000元至25000元的部分 | 20 | 1410 |

| 4 | 超过25000元至35000元的部分 | 25 | 2660 |

| 5 | 超过35000元至55000元的部分 | 30 | 4410 |

| 6 | 超过55000元至80000元的部分 | 35 | 7160 |

| 7 | 超过80000元的部分 | 45 | 15160 |

年度计算个人所得税基本公式:

应纳个人所得税税额 = 应纳税所得额 ×适用税率 - 速算扣除数

应纳税所得额 = 年度收入额 - 基本扣除费用60000元 - 专项扣除(五险一金)- 专项附加扣除 - 依法确定的其他扣除

(二)劳务报酬所得、稿酬所得、特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得时,应当按次或者按月预扣预缴税款。

未超过四千元

1.劳务报酬所得 =收入-800元

2.特许权使用费所得=收入-800元

3.稿酬所得=收入*70%-800元

超过四千元

1.劳务报酬所得 = 收入 * (1-20%)

2.特许权使用费所得 = 收入 * (1-20%)

3.稿酬所得 = 收入* 70% * (1-20%)

个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用)

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过20000元 | 20 | 0 |

| 2 | 超过20000元至50000元的部分 | 30 | 2000 |

| 3 | 超过50000元的部分 | 40 | 7000 |

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,汇总到年度综合所得,一并计算应纳税额,税款多退少补。

上述工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,这四项统称“综合所得”,综合所得需要进行年度汇算清缴的,应于次年3月1日至6月30日办理。

(三)经营所得适用

个人所得税税率表 (适用于个体工商户生产经营所得和企事业承包经营承租经营所得)

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过30000元的 | 5 | 0 |

| 2 | 超过30000元至90000元的部分 | 10 | 1500 |

| 3 | 超过90000元至300000元的部分 | 20 | 10500 |

| 4 | 超过300000元至500000元的部分 | 30 | 40500 |

| 5 | 超过500000元的部分 | 35 | 65500 |

应纳个人所得税税额=每次收入额×20%

财产租赁所得

按照每次租赁收入的大小,区别情况计算:

① 每次收入不超过四千元

应纳个人所得税税额=(每次收入-费用800元)×20%

② 每次收入超过四千元

应纳个人所得税税额=每次收入×(1-20%)×20%

财产转让所得

应纳个人所得税税额=〔转让财产的收入额-(财产原值+合理费用)〕×20%

偶然所得

应纳个人所得税税额=每次收入额×20%

以上就是目前适用的个人所得税具体税率,下面再聊聊几个最常见的问题:

问:为什么工资不变,个税每月却越扣越多了?

答:当累计预扣预缴应纳税所得额超过3.6万元、14.4万元、30万元、42万元、66万元、96万元等临界点时,“税率跳档”就会出现。

随着当年累计应纳税所得额的提高,最多会产生六次跳档,从而导致每月预扣的个税金额会有所不同。

例如:3月份的累计预扣预缴应纳税所得额为21000元,适用税率为3%;到了6月累计预扣预缴应纳税所得额为42000元,超过36000元,税率跳到第二档,变为10%,个税开始上涨。

以此类推,累计收入越高,累计预扣预缴应纳税所得额也越高,预扣率也会按档上调,所以,在月度工资不变时,我们发现,年度内扣除的个税金额会呈现“前低后高”趋势,即1月份预扣个税最少,12月份预扣个税最多。

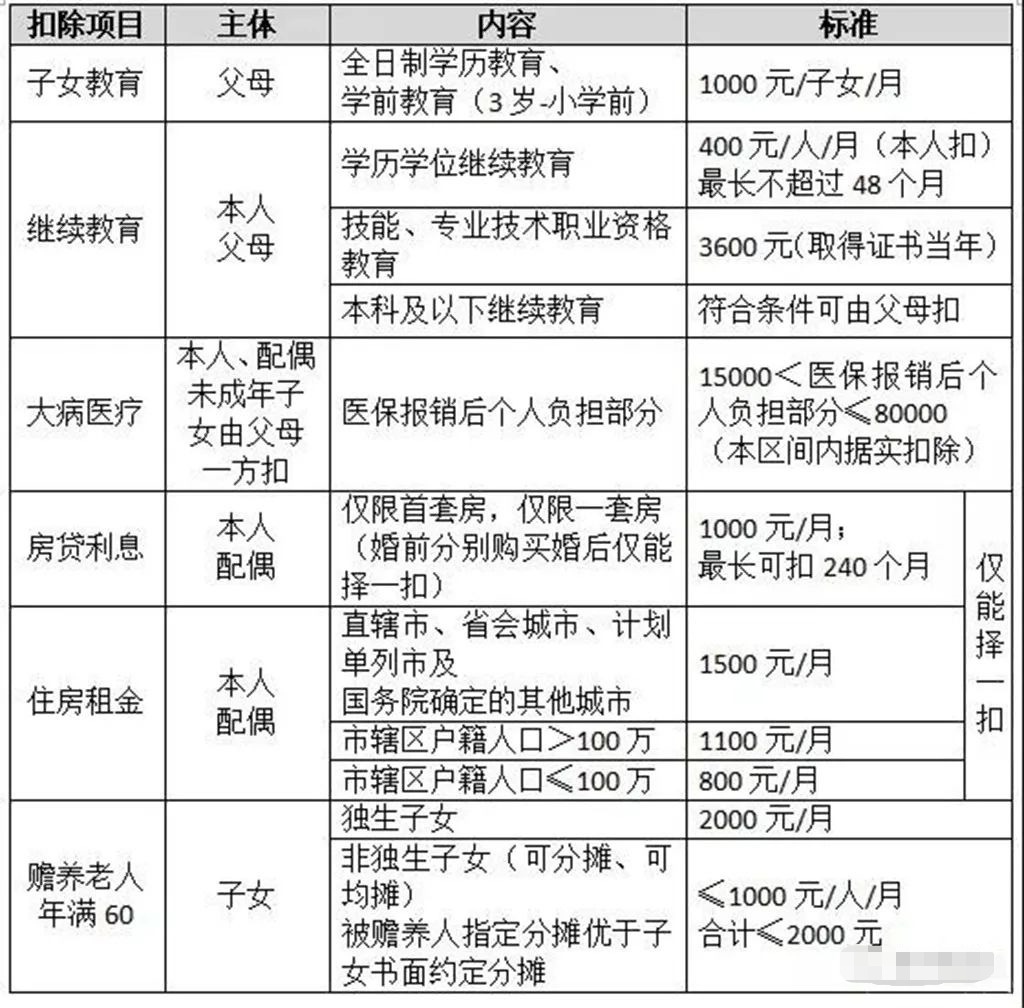

问:个人所得税专项附加扣除的类别及标准

答:请参考下表

2022年新增了照护三岁以下婴幼儿的相关支出,目前一共有七项专项附加扣除。