小微企业100万以内减按2.5%征收等政策延续(含具体到期政策)

2023-03-25 15:43:34

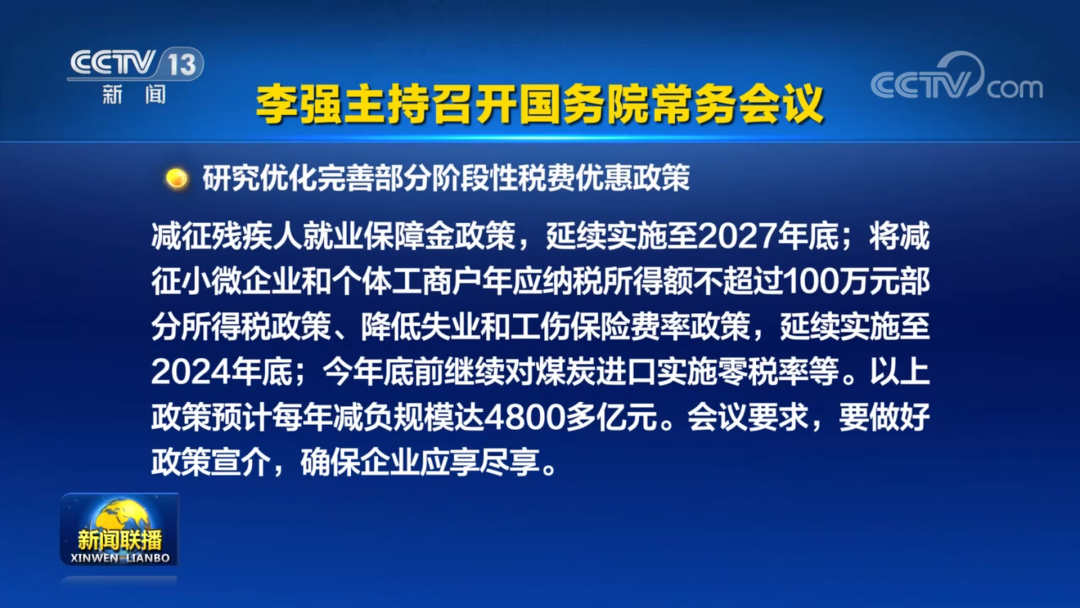

新华社北京3月24日电 国务院总理李强3月24日主持召开国务院常务会议,会议决定,延续和优化实施部分阶段性税费优惠政策,以进一步稳预期强信心,包括将符合条件行业企业研发费用税前加计扣除比例由75%提高至100%的政策,作为制度性安排长期实施;将减半征收物流企业大宗商品仓储用地城镇土地使用税政策、减征残疾人就业保障金政策,延续实施至2027年底;将减征小微企业和个体工商户年应纳税所得额不超过100万元部分所得税政策、降低失业和工伤保险费率政策,延续实施至2024年底;今年底前继续对煤炭进口实施零税率等。以上政策预计每年减负规模达4800多亿元。会议要求,要做好政策宣介,积极送政策上门,确保企业应享尽享。

NO.

NO.